Die Pensionen sind sicher (teuer)

Das österreichische Pensionssystem ist extrem teuer. Die Auszahlungsposten der Untergliederungen 22 und 23 (Pensionsversicherung und Pensionen – Beamtinnen und Beamte) in den Budgets und Rechnungsabschlüssen der vergangenen Jahrzehnte waren alarmierend. Im Jahr 2024 entsprechen die Auszahlungen für das Pensionssystem beinahe 29 Prozent der gesamten Einzahlungen des Bundes, es fließen somit ca. 29 von 100 Milliarden Euro in unser Pensionssystem. Und das, obwohl die große Pensionierungswelle der Boomer erst begann. Erschreckende Zahlen, wenn man bedenkt, dass ergänzend auch die Wahrscheinlichkeit für diverse weitere Ausgaben unseres Sozialsystems, beispielsweise im Gesundheitssystem, für ältere Alterskohorten massiv erhöht ist.

Bei Kritik am Pensionssystem geht es ausdrücklich nicht darum, älteren Menschen etwas nicht zu gönnen oder gar neidisch zu sein. Ein langfristig funktionierender Sozialstaat basiert auf dem Ausgleich beziehungsweise der Ausbalancierung aller Partikularinteressen innerhalb einer Volkswirtschaft. Eine Volkswirtschaft, die derart viele Bundesmittel für ältere Alterskohorten reserviert, erhält eher früher als später massive Probleme in der Bewältigung der Finanzierung von auf die Zukunft ausgerichteten Projekten.

Statt nun endlich die dringend notwendigen Reformen einzuläuten, beschlossen die Verantwortlichen in den Mehrheitsparteien seit Jahren genau das Gegenteil: Auf eine einigermaßen positive und gute Reform folgt postwendend wieder eine negative und teure. Sie konterkarieren ihre eigenen Reformen und lassen jeglichen Mut für echte Veränderungen im Pensionssystem vermissen.

Explodierende, langfristige Kosten

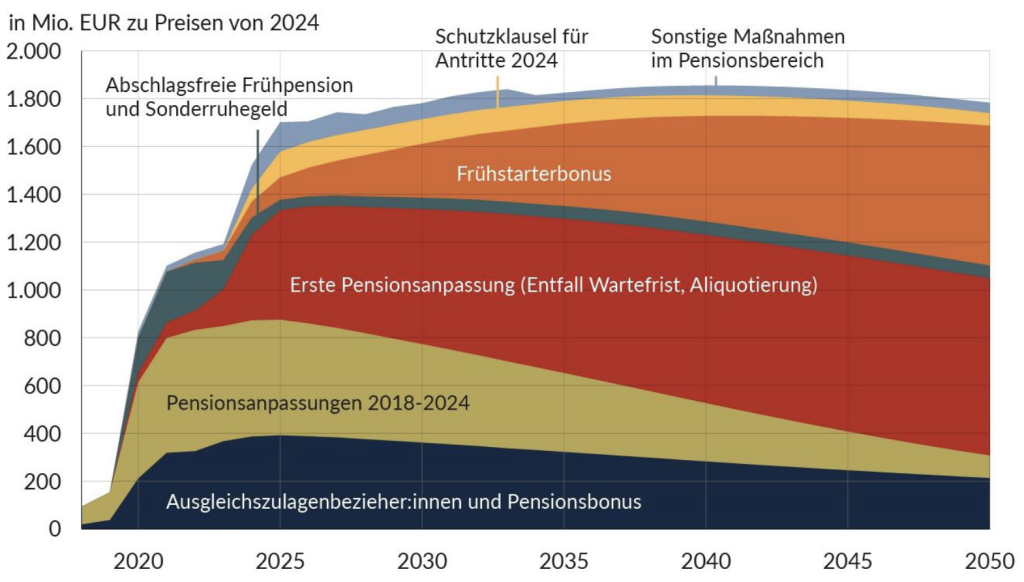

Exemplarisch wird das bei Betrachtung der Pensionsbeschlüsse seit 2017. Der Budgetdienst berechnete in seiner Beantwortung einer NEOS-Anfrage fiskalische Kosten der abgefragten Maßnahmen in Höhe von in Summe ca. 0,3 Prozent des Bruttoinlandsprodukts pro Jahr bis 2050. Kosten, die aufgrund von außertourlichen – sprich: über der Inflation liegenden – Pensionsbeschlüssen fällig werden. Inflationsbereinigt (zu Preisen von 2024) entsprechen ebenjene 0,3 Prozent des Bruttoinlandsprodukts in Summe ca. 1,8 Milliarden Euro pro Jahr. Das große Problem ist, dass sich die Kosten für diese Maßnahmen rasch aufbauen und bestehen bleiben. Die außertourlichen Pensionserhöhungen nimmt man – aufgrund des Zinseszinseffekts – bis ans Lebensende mit. Der Verlauf der jährlichen fiskalischen Kosten (Mehrausgaben abzüglich Mehreinnahmen) der getroffenen Maßnahmen stellt sich laut Budgetdienst wie folgt dar:

Die fiskalischen Kosten der seit 2017 gefassten Pensionsbeschlüsse (Abbildung: Budgetdienst, Quellen: EUROMOD, EU-SILC 2020, eigene Berechnungen)

Eine in der Anfrage thematisierte Maßnahme, die die Planlosigkeit österreichischer Politik in Sachen Pensionen aufzeigt, ist die Verschiebung der schrittweisen Erhöhung des gesetzlichen Pensionsantrittsalters der Frauen um einen Monat. Bereits im Jahr 1992 beschloss der Nationalrat in Form eines eigenen Bundesverfassungsgesetzes die schrittweise Angleichung des gesetzlichen Pensionsantrittsalters der Frauen an jenes der Männer. Denn jenes der Frauen lag bis Ende 2023 bei 60 Jahren und wird nun von 2024 bis 2033 – also innerhalb von 10 Jahren – sukzessive an das der Männer (65) angeglichen. Es erhöht sich dabei in jenen 10 Jahren um 0,5 Jahre pro Jahr. Hierfür von Bedeutung sind die Geburtstagsmonate der Jahrgänge 1963 bis 1968. Gemäß damaligem Beschluss war geplant, ebenjene Angleichung folgendermaßen vorzunehmen: Die Stichtage wurden ursprünglich auf die Monate 02.12. bis 01.06. und 02.06. bis 01.12. festgelegt. Abhängig davon, in welchem Monat jemand geboren wurde, erhöhte sich das gesetzliche Pensionsantrittsalter um 0,5 Jahre. Hatte eine Frau dieser Jahrgänge also beispielsweise am 30.11. Geburtstag, ging sie gemäß gesetzlichem Pensionsantrittsalter um 0,5 Jahre früher in Pension als eine Frau, die einen Tag später – also am 01.12. – geboren wurde.

Anfang 2023 – also ca. ein Jahr, bevor die Angleichung starten sollte – gefielen ÖVP, Grünen und SPÖ die damals festgelegten Stichtage plötzlich nicht mehr. Und so änderte man – offiziell unter dem Deckmantel der legistischen Klarstellung – die Stichtage auf die Monate 01.01. bis 30.06. und 01.07. bis 31.12. Bedeutet: Durch Änderung dieser Stichtage gehen nun im Juni und Dezember geborene Frauen der relevanten Jahrgänge um jeweils 0,5 Jahre früher in Pension, als dies ursprünglich geplant gewesen ist. Im Juni und Dezember geborene Frauen dieser Jahrgänge zahlen somit ein halbes Jahr kürzer ihre Pensionsversicherungsbeiträge und erhalten ein halbes Jahr länger ihre Pensionsleistungen. Dabei entstehen Kosten, welche bis ans Lebensende (und damit bis weit über 2050) der in diesem Kontext relevanten Frauen mitgenommen werden. Der Budgetdienst berechnete fiskalische Kosten dieser Stichtagsverschiebung von in Summe ca. 740 Millionen Euro über die nächsten Jahrzehnte.

Dennoch ist ebenjene Verschiebung der schrittweisen Erhöhung des gesetzlichen Pensionsantrittsalters der Frauen nur ein geringer Teil der Kosten. Denn eine Reihe anderer Beschlüsse ist so richtig teuer: Insbesondere die Einführung des Frühstarterbonus und die Abschaffung der Wartefrist beziehungsweise die Aussetzung der Aliquotierung der ersten Pensionsanpassung wirken lange nach und treiben die fiskalischen Kosten massiv in die Höhe. Was steckt hinter diesen Begriffen und warum sind sie so teuer?

Koste es, was es wolle: Boni und Klauseln

Der Frühstarterbonus gebührt Pensionsneuzugängen, welche in ihrer Jugend zwischen dem 15. und 20. Geburtstag einer mindestens 12-monatigen pensionsbeitragspflichtigen Erwerbstätigkeit nachgingen. Ebenjener Bonus existiert seit dem 01.01.2022 und ist ein repräsentatives Beispiel für eine nicht treffsichere Maßnahme: So beträgt die durchschnittliche Pensionshöhe bei Personen mit Anspruch auf Frühstarterbonus ca. 2.100 Euro im Jahr 2023. Zum Vergleich dazu entsprach die Höhe der Durchschnittspension aller Pensionsneuzugänge 2023 ca. 1.700 Euro. Folglich erhalten den Frühstarterbonus Personen, welche ihn aus sozialpolitischer Sicht gar nicht notwendig hätten.

Die Abschaffung der Wartefrist beziehungsweise die Aussetzung der Aliquotierung der ersten Pensionsanpassung ist ein weiteres Beispiel für die jahrelange planlose Vorgehensweise. Bestandspensionen werden einmal jährlich mit dem sogenannten Anpassungsfaktor an die Inflation angepasst. Der Anpassungsfaktor entspricht der durchschnittlichen Verbraucherpreiserhöhung innerhalb von zwölf Kalendermonaten bis zum Juli des Jahres, das dem Anpassungsjahr vorangeht. Die große Frage ist nun seit Jahren, wann die allererste Anpassung nach Pensionsantritt stattfinden sollte. Für Pensionsantritte in den Jahren 2010 bis 2018 gab es im erstnachfolgenden Jahr nach Pensionsantritt gar keine Pensionsanpassung (die Wartefrist betrug also ein Jahr). Für Antritte in den Jahren 2019 und 2020 wurde jeweils eine volle Pensionserhöhung beschlossen (keine Wartefrist).

Für Pensionsantritte im Jahr 2021 wurde die Aliquotierung – also die aliquote Pensionsanpassung – in Abhängigkeit vom Monat des Pensionsstichtags eingeführt (Jänner: 100 %, Februar: 90 %, März: 80 %, April: 70 %, Mai: 60 %, Juni: 50 %, Juli: 40 %, August: 30 %, September: 20 %, Oktober: 10 %, November und Dezember: 0 %). Für Antritte im Jahr 2022 bestand diese Aliquotierung weiterhin, aber mit der Einschränkung, dass die Anpassung immer mindestens 50 % der vollen Pensionsanpassung entsprechen muss. Und für Pensionsantritte in den Jahren 2023 und 2024 wurde die Aliquotierung ausgesetzt und wieder eine volle Pensionsanpassung beschlossen. Bis vor wenigen Monaten dachte man, dass für Antritte im Jahr 2025 wieder regulär die Aliquotierung zur Anwendung kommt. Weit gefehlt: Denn in der Nationalratssitzung am 18.09.2024 beschloss die türkis-grüne Bundesregierung, die Aussetzung ebenjener Aliquotierung um ein weiteres Jahr zu verlängern – sprich: auf Pensionsantritte im Jahr 2025 auszuweiten. Wetten für die kommenden Jahre werden noch angenommen …

Ein weiteres teures Pensionsgeschenk ist die Schutzklausel. Um die hohe Inflation der vergangenen Jahre auch am Pensionskonto Die derzeitige Gesamtgutschrift am individuellen Pensionskonto erhöht sich pro Jahr um eine neue Teilgutschrift, welche von der individuellen Beitragsgrundlage eines Kalenderjahres abhängt. Im Unterschied zum erwähnten Anpassungsfaktor wertet die sogenannte Aufwertungszahl die jeweilige Gesamtgutschrift des zweitvorangegangenen Jahres am Pensionskonto jährlich auf. Dadurch entsteht eine neue Gesamtgutschrift. Die zuletzt entstandene Gesamtgutschrift bei Pensionsantritt wird durch 14 dividiert, da die Pensionsleistung 14-mal im Jahr ausbezahlt wird. Nun werden allfällige Abschläge abgezogen. Der berechnete Betrag entspricht der Bruttopensionsleistung. Ebenjene Aufwertungszahl wird pro Jahr neu veröffentlicht und ist der Quotient aus der (bundesweiten) durchschnittlichen Pensionsbeitragsgrundlage des zweitvorangegangenen Kalenderjahres (Ausgangsjahr) und der durchschnittlichen Pensionsbeitragsgrundlage des drittvorangegangenen Kalenderjahres (Vergleichsjahr). Damit spiegeln sich aktuell hohe Inflationsraten erst mit einer Verzögerung wider. abzugelten, wurde erstmals für Pensionsantritte im Jahr 2024 die Schutzklausel eingeführt und in der Nationalratssitzung am 18.09.2024 ebenfalls um ein Jahr verlängert. Man beschloss somit, sie auf Pensionsantritte im Jahr 2025 auszuweiten. Die Schutzklausel erhöht außertourlich die jeweiligen Gesamtgutschriften des zweitvorangegangenen Jahres der Pensionskonten all jener Personen mit Pensionsantritt in den Jahren, in welchen die Schutzklausel gilt.

In Zeiten hoher Inflation – so wie in den vergangenen Jahren – war die Situation alles andere als gewöhnlich: Für gewöhnlich ist nämlich die Aufwertungszahl höher als der Anpassungsfaktor, da die Aufwertungszahl nicht nur die Inflation abgilt, sondern zum Beispiel auch Produktivitätssteigerungen abbildet. Bedeutet: Jede Person einer Volkswirtschaft profitiert auf ihrem individuellen Pensionskonto von Produktivitätssteigerungen. Und zwar unabhängig davon, ob ebenjene Steigerungen in der eigenen Branche stattfanden bzw. mit der individuellen Arbeitsleistung zusammenhingen. Der Anpassungsfaktor war höher als die Aufwertungszahl. Eine Situation, die aber durchaus tragbar ist, solange sie nur ganz wenige Jahre betrifft. Und im Jahr 2025 ist das nicht mehr so. Es herrscht wieder der Normallfall: Die Aufwertungszahl (6,3 % im Jahr 2025) ist höher als der Anpassungsfaktor (4,6 % im Jahr 2025) und die österreichischen Inflationsraten sind mittlerweile wieder deutlich niedriger. Und trotzdem beschließt man eine Schutzklausel – sprich: einen Erhöhungsbetrag – für Pensionsantritte im Jahr 2025 in Höhe von 4,5 %. Bedeutet: Die Gesamtgutschriften des zweitvorangegangenen Jahres – sprich: des Jahres 2023 – der Pensionskonten all jener Personen mit Pensionsantritt im Jahr 2025 werden noch außertourlich um 4,5 % erhöht.

Die Verlängerung der Schutzklausel und der Aussetzung der Aliquotierung der ersten Pensionsanpassung um jeweils ein Jahr werden nun gemäß einer weiteren Budgetdienstanalyse im Zeitraum von 2025 bis inklusive 2028 – also innerhalb von lediglich vier Jahren – fiskalische Kosten in Höhe von in Summe ca. 381 Millionen Euro verursachen. Selbstverständlich enden auch hierbei die fiskalischen Kosten nicht im Jahr 2028. Denn aufgrund des Zinseszinseffekts wirkt auch die Verlängerung der beiden Maßnahmen bis 2050 nach. Somit müssen die jährlichen fiskalischen Kosten der Verlängerung auf die vorhin erwähnten inflationsbereinigten – also zu Preisen von 2024 berechneten – Kosten von in Summe ca. 1,8 Milliarden Euro pro Jahr bis 2050 noch aufgeschlagen werden.

Obendrein könnte die verlängerte Aussetzung der Aliquotierung noch teurer werden, da Österreich die Maßnahme „Anhebung des effektiven Pensionsantrittsalters“ in der Aufbau- und Resilienzfazilität der EU unter anderem durch Verschiebung der ersten Pensionserhöhung – also mittels Aliquotierung – umsetzen möchte. Eine Nichterfüllung dürfte weniger Geld aus ebenjener Fazilität und folglich einen Schaden in Höhe von rund 110 Millionen Euro zur Folge haben.

Mit SUVs auf maroden Straßen

All jene vom Budgetdienst analysierten Maßnahmen weisen langfristige Wirkungen auf. Direkte Einmalzahlungen und Antiteuerungspakete in Höhe von mindestens 1,2 Milliarden Euro im gleichen Referenzzeitraum erhöhen gemäß einer Analyse des Fiskalrats die fiskalischen Kosten der vergangenen Jahre weiter.

Die Rücknahme der teuren und langfristig wirkenden Beschlüsse seit 2017 für Pensionsneuzugänge ist leider utopisch. Das vielerorts gebetsmühlenartig wiederholte Mantra „Die Pensionen sind sicher!“ ist schon korrekt: Ja, natürlich sind die Pensionen sicher. Jedoch werden zukünftige Pensionist:innen mit ihren SUVs auf Schotterstraßen fahren müssen, da das Geld für öffentliche Infrastrukturprojekte fehlt.